一周策划:钱在网上“滚”——网络理财全攻略

- 2014-1-4 16:21:40

- 类型:原创

- 来源:电脑报

- 报纸编辑:陈邓新

- 作者:

【电脑报在线】2013年被称为互联网理财元年,而2014年会成为互联网理财派系丛生年,互联网理财将从货币基金为主延伸到债券基金、信托产品等领域!在此之前,互联网理财也有这个说法只不过大家对它的概念比较模糊。2013年6月13日,阿里巴巴旗下的余额宝开始运行,6 天即破百万用户,18天拥有200万用户,不到半年用户数近3000万户,成为互联网理财的鲜明旗帜,至此互联网理财的模样变得清晰且触手可及,各种类余额宝产品层出不穷,互联网理财进入白热化。

TOP3:债券基金 适合家庭长期投资

理财笔记

代表产品:国投瑞银融华债

产品特征:投资国债、金融债、企业债等

风险系数:较低,但有一定的亏钱几率

适合人群:适合稳健型网民

如果你对补贴型和余额宝类理财产品的收益还不满意,那可以考虑债券基金。债券基金是专门投资于债券的基金,且基金资产必须在80%以上,有的债券基金可以资于股票市场,另外,投资于可转债和打新股也是债券基金获得收益的重要渠道。

看到这里,想必大家都明白了此类基金有一定的风险:国债、金融债、企业债理论上都是稳赚不赔的,但股票则不一样,弄不好就会亏钱,例如今年业绩最好的债券基金是国投瑞银融华债,收益率为13.02%,而业绩最差的是博时宏观债券C,收益率为-14.61%,两者相差27.63%的收益。486只债券基金中,349只赚钱,137只亏钱,赚钱几率约为72%。

董师傅有三年专门研究过债券基金,发现纯债类是最保险的,一般收益在5%~8%,打新类11%是没有问题的,也比较靠谱,而杠杆类和20%股票类的风险最高,一不小心就亏钱了,因此从分析角度来看,纯债类<打新类<杠杆类和20%股票类。

债券基金的业绩冰火两重天

董师傅经验谈:不少债券基金分为A、B、C三类,A类代表买的时候就收取申购费,B类代表在赎回时才收取申购费,而C类是没有申购费,粗看应当是C类最好,其实不然,C类不收申购费但会按日收销售服务费。如果你确定是短期投资,比如2年以下,那选择C类债券最划算,2年多以上就不合算;如果确定是3年以上就可以选择B类,而且越长越划算;如果对投资期没有任何判断,不妨首先考虑A类前端收费。

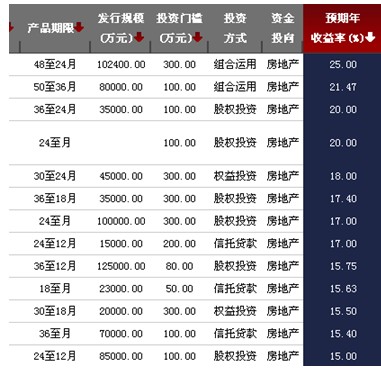

TOP4:绕过中介 直接享受信托产品

理财笔记:

代表产品:房地产信托产品

产品特征:收益相对不错、购买门槛较高

风险系数:中度风险

适合人群:有经济基础的网民

如果你感到债券基金不稳定,或者收益率还不够高,那不妨考虑信托产品。什么是信托产品?信托产品是指一种为投资者提供了一定风险、稳定收入回报的金融产品,不同类别的信托产品收益率和风险不一样,例如基础设施类信托产品的收益率一般在10%左右,理论上没有风险,而房地产信托产品的收益率12~25%,有的产品到期无法支付本金和利息。

其实,很多人不知道在银行购买的的理财产品,大多数都是挂钩的信托产品,例如融资方想付12%的利息融资,信托公司收取1%的管理费,银行收取5%的通道费,剩下的6%就是理财产品的收益。

很明显,通过信托公司直接购买要划算得多,不过直接购买有两个问题:一是,购买门槛较高,至少50万,有的需要100万,甚至还有300万的,普通人买不起;二是,如果信托产品到期无法兑付,如果走的是银行渠道,通常来说银行银行会兜底,自掏腰包给用户付本金和利息,而直接购买的话就只有认赔了。

收益相对不错、购买门槛较高

董师傅经验谈:如何挑选信托产品呢?第一,看公司,信托公司的历史兑付业绩、资金实力、管理能力以及经营风格应当成为投资者考虑的要素;第二,看担保,有银行担保或银行承诺后续贷款的信托项目,其安全系数会高于一般信托项目,当然其收益会相对低一些; 第三,看项目,投向房地产、股票等领域的信托项目风险往往较高,收益也较高,比较适合风险承受能力较强的高端投资者;投向能源、电力、基础设施等领域的项目则安全性较好,收益则相对较低,比较适合于期望保本增值的稳健投资者。

本文出自2014-01-06出版的《电脑报》2014年第01期 A.新闻周刊

(网站编辑:pcw2013)

读者活动

48小时点击排行

编辑推荐

论坛热帖

网站地图 | 版权声明 | 业务合作 | 友情链接 | 关于我们 | 招聘信息

报纸客服电话:4006677866 报纸客服信箱:pcw-advice@vip.sin*.c*m 友情链接与合作:987349267(QQ) 广告与活动:675009(QQ) 网站联系信箱:cpcw@cpcw*.c*m

Copyright © 2006-2011 电脑报官方网站 版权所有 渝ICP备10009040号

报纸客服电话:4006677866 报纸客服信箱:pcw-advice@vip.sin*.c*m 友情链接与合作:987349267(QQ) 广告与活动:675009(QQ) 网站联系信箱:cpcw@cpcw*.c*m

Copyright © 2006-2011 电脑报官方网站 版权所有 渝ICP备10009040号