- 2018/11/27 14:37:24

- 类型:原创

- 来源:电脑报

- 报纸编辑:电脑报

- 作者:

同程艺龙将于11月26日在港交所上市,目前正在向全球招股,发行价为9.75 港元~12.65 港元,公司完成全球发售后的总市值在200亿港元~260亿港元。同程艺龙顶着“港股OTA(在线旅游服务)第一股”“小程序第一股”等光环上市,然而锌刻度(ID:beefix)发现在光环的背后却是隐患重重!

向全球招股

仓促上市为套现?

同程艺龙是由同程旅游和艺龙网在今年3月合并成立的新公司,成立仅3个月就发布了招股说明书。论历史,1999年5月成立的艺龙网更为悠久,其在美国纳斯达克上市的那年,同程旅游才成立,不过艺龙网最终于2016年完成私有化并从纳斯达克摘牌。不知道大家还记得始于2015年牛市时的中概股回归,多家互联网公司完成私有化重新上市后市值暴涨,翻个三五倍都不是事,如果明白了这点就不难理解为何合并才3个月就匆匆准备IPO了,而且选择的是上市相对更容易的港交所,而不是需要排队等候的上交所和深交所——还有一个原因是同业竞争,后文详说。

的确是匆匆IPO,同程旅游、艺龙网的网站和APP都是独立运营的,仅在通道入口和积分体系进行了整合,例如锌刻度(ID:beefix)记者点击微信钱包中火车票机票,进入的是名为“同程艺龙酒店机票火车票”的小程序,而在华为应用商店,同程旅游APP的版本更新时间是2018年11月15日,艺龙旅行APP的版本更新时间是2018年10月24日,可见都是独立运行并维护的。

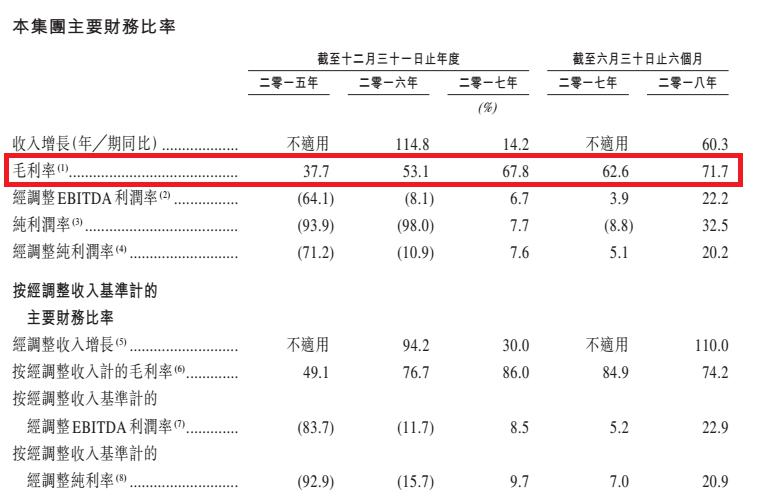

同程艺龙2018年11月8日更新的招股说明书显示,截至2018 年 6月30 日,公司营业收入为28. 3 亿元人民币,毛利润为20.44 亿元人民币,毛利率为 71.7%,净利润为8. 45 亿人民币已经超过去年全年净利润(6. 86 亿元人民币),公司拥有现金及其等价物高达21.53亿元人民币,且经营现金流净额达13.04亿元人民币,那么根据利润现金保障倍数=经营现金净流量/净利润×100%,公司的利润现金保障倍数约为154.32%,通俗的说就是公司不差钱,既然不差钱这么迫不及待地IPO是为哪般呢?答案呼之欲出!

毛利率在不断提升

另外,同程艺龙的利润现金保障倍数约为154.32%,这个数字几乎秒杀了主流互联网公司,例如腾讯最新的利润现金保障倍数约为732.22元人民币/644.90元人民币×100%=113.54%,专业的解读是同程艺龙的盈利含金量比腾讯还要高,通俗的说法是同程艺龙的赚钱姿势比腾讯还要舒服,这就令人深思了!

小贴士:利润现金保障倍数是指企业一定时期经营现金净流量同净利润的比值,反映了企业当期净利润中现金收益的保障程度,这个数值越高说明公司盈利质量越强。

募集资金用途无想象空间

同程艺龙IPO募集资金的30%将用于收购和投资,12%用于购买用户流量,12%用于研发人工智能,12%用于改善IT硬件,10%用于公司经营活动、7%用于改善与供应商关系以及创新产品,6%用于提高薪酬,6%用于广告推广,3%用于增加用户黏性。

看到这份募集资金分配比例,资本市场只怕很是失望。收购和投资没有披露明确的目标,再说这点钱能收购什么有分量的公司?而投资就更不讨喜欢,毕竟同程艺龙不是专业风投公司,也不是财务投资老手,真的干得好?当然,最终将钱交给公募或者私募基金、信托公司等理财则是另外一回事了。

这么看唯一有业绩增长想象空间的就是人工智能,在招股书中介绍了虚拟个人助理,也就是AI导游,这并不是新鲜事物,目前就有大量类似的服务,起到语音自动解说、虚拟场景展示等,远远不够智能。同程艺龙能不能改变这种现状,开发出出行前智能推荐路线或者智能生成路书,出行中智能显示卫生间、黑心店等各种事项以及适应环境的智能翻译,2.3亿美元×12%=0.276亿美元,也就是相当于最多投入1.92亿元人民币能搞成?

生死系于腾讯一念间

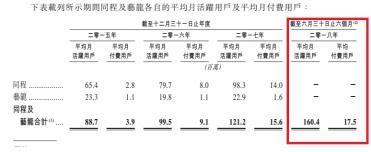

锌刻度(ID:beefix)记者在招股说明书中查到腾讯平台是同程艺龙最大的用户来源,2017年为其贡献了7960万用户(月活用户,下同)、其中付费用户为1400万,这个数字到了2018年上半年末流量用户为1.236亿、其中付费用户为1620万——2017年约三分之二的用户来源于腾讯平台,自身网站、APP等贡献的用户约为4200万,今年最终的数据肯定会继续提高,占比超过75%问题不大。

付费用户绝大多数来自腾讯平台

由此可见,来自腾讯平台的流量导入是同程艺龙的核心竞争力。不过,腾讯平台的支持也不是永恒的,到了2021年7月31日流量导入协议就到期了,到期之后在2026年7月31日前在同等条件下优先考虑与同程艺龙合作,这就存在变数了。对资本市场来说,最怕的就是不确定的变数,万一出现“黑天鹅”怎么办?极端情况下,同程艺龙又会重新回到亏损的状态,毕竟已知的2015年、2016年的公司业绩都是亏损的。

不要说不可能,同程旅游也涉足了互联网金融,创立了同程金服,有程程白条、同程保险等功能,通过同程旅游APP就可以购买,这对应的就是微信钱包中的微粒贷、微保功能,例如在同程保险和微保都可以买到意外险、医疗险,这难免会令资本市场猜想同程艺龙这么做会不会令腾讯心生芥蒂?同程艺龙会不会变成第二个去哪儿网(百度将去哪儿网的股权置换为携程的股权,去哪儿网归于携程)!

再说了,腾讯平台的流量导入高速增长也是不可持续的,存量的潜力挖完后就只能依靠增量了,而微信、QQ的用户增长速度如今保持平稳,例如腾讯第三季度财报显示微信月活跃账户数达到10.82亿同比增长10.5%,那么同程艺龙的未来增长速度想象空间就不够了,大约会被限制在10%左右,这个上限对资本市场来说毫无亮点。

同业竞争问题无法回避

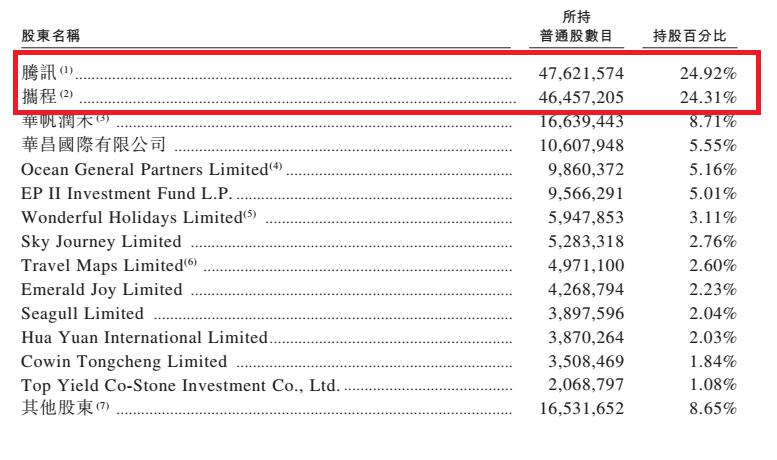

招股书披露,同程艺龙第一大股东腾讯控股的持股比例24.92%,第二大股东携程的持股比例为24.31%,且携程的市场份额是55.6%位居行业第一,同程艺龙市场份额是14.3%位居行业第三,这就存在同业竞争了。

所谓同业竞争就是公司与核心股东出现了相同或者相似的业务,不允许存在同业竞争,目的是避免潜在的利益输送可能性,从而保护中小公众股东的利益——判断第二大股东是否构成同业竞争,就看其是否拥有公司的董监高席位(携程在9人董事会中占有2席),持股比例是否超过5%(携程持股比例为24.31%),第二大股东所持股份数额与公司实际控制人所持股份数额是否接近(第一大股东是腾讯,两者股份接近,不过腾讯不是控股股东,其也只有2个董事席位),因此符合同业竞争标准,如此一来就无法在A股上市了,例如新三板的老来寿第二大股东为了避免同业竞争就清理了与老来寿经营相同业务的公司股份。

腾讯和携程持股比例非常接近

有不少网文对同程艺龙的同业竞争问题不以为然,理由是定位不同,携程走的高端路线,定位一二线城市和海外市场,同程艺龙走的是低线城市。这个问题真的可以忽视吗?在携程2018第三季度财报电话会议上,携程CFO王肖璠回答花旗银行分析师艾丽西亚·雅普问题:“我们一直在密切监督公司各项支出的运营效率,比如在营销渠道支出,我们的策略是一贯的,那就是对仔细评估每个营销渠道的投资回报率,正因为如此,在我们获取新用户时,移动用户获取成本确实只占携程用户年收入贡献的一小部分,即便过去几个季度,我们新获取的用户大部分来自于低线城市。”看到没有,携程的新用户增长大部分也来自低线城市,同业竞争的问题可以避免?

观点

同程艺龙存在资本套现欲望强、同业竞争、募集资金用于产品创新和研发太少等不利因素,再加上美股动荡的背景,同程艺龙26日上市大概率会破发。

报纸客服电话:4006677866 报纸客服信箱:pcw-advice@vip.sina.com 友情链接与合作:987349267(QQ) 广告与活动:675009(QQ) 网站联系信箱:cpcw@cpcw*.c*m

Copyright © 2006-2011 电脑报官方网站 版权所有 渝ICP备10009040号