- 2019/1/28 16:22:36

- 类型:原创

- 来源:电脑报

- 报纸编辑:电脑报

- 作者:

转载自【虎嗅】公众号 作者:Eastland

2017年3月虎嗅曾给共享单车算了一笔账,结论是“未来18个月生死攸关”。某网友说“成本、运维、投放、损坏率都是捏造的。”

《孙子》说:“多算胜,少算不胜,而况于无算乎!”共享单车这个“怪胎”本应“扼杀”于书斋,却贸然铺遍全国、走向世界,造成巨大资源浪费。上千万破旧车辆成为城市垃圾等待清理,上千万用户排队等待退还押金、众多供应商为讨回货款把共享单车企业告诉上法庭。

言归正传,我们给瑞幸咖啡算一算。

数据驱动的咖啡新零售

互联网企业不一定要“烧钱”,“烧钱”者也不一定是互联网公司。所以,体现瑞幸咖啡互联网属性的不是“烧钱”而是数据驱动。

数据化不一定是数据驱动,数据驱动一定要数据化。

星巴克的运营是数据化的,管理层根据数据指挥“千军万马”。而瑞幸咖啡通过分析用户在手机APP中下单的品类、频度、金额、时段、地段等数据给用户画像,指导门店选址、品类调整、口味优化、促销策略及供应链、配送人力等方面的调度。日常运营不是领导说了算而是数据说了算,店长也不必为明天配备原材料的数量操心,这是瑞幸咖啡与传统咖啡连锁店的本质区别。

把握过去才把握未来。下面根据零星获得的公开数据,拼凑出瑞幸2018年扩张轨迹,作为预测未来的基础。

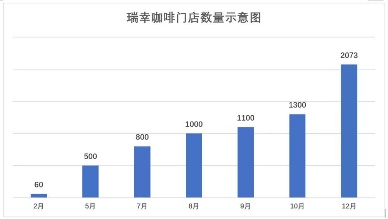

1)门店数

2017年10月,瑞幸咖啡第一家门店在北京联想桥开业。

2018年2月,瑞幸咖啡宣布5月底门店数要达到500家。2月28日《北京商报》发表《百天要开500家店,瑞幸咖啡底气何在》,借“业内人士”之口断定“结合人力、选址等因素,基本没有可行性”。

结果,瑞幸咖啡在100天内开出500家新店,在1年内开出2000家新店。“业内人士”不知作何感想。

(注:上述月份末尾已开门店数,通过公开信息推算)

2)单店销量

门店是瑞幸咖啡开展业务的“据点”,咖啡销量与门店数正相关。

2018年前7个月,瑞幸咖啡总销量1800万杯,全年总销量约9000万杯。可推算出前7个月每家门店每天出货270杯咖啡,前三季度日均290杯,四季度343杯,全年平均值320杯。

服务业的门店都有一个培育的过程,从开业到火爆需要一定时间,少则数周多则数月。320杯是把刚刚开业的新店与“老店”混为一谈搞平均得到的。“老店”之所以打引号,是因为瑞幸咖啡没有真正的“老店”。

2018年1月1日,瑞幸咖啡以2间门店开始试运营,5月8日以400间门店宣布正式开业。到年末,2073家门店有半数开业不到4个月。

3)单杯收入

2018年,瑞幸咖啡总收入7.63亿,销量约9000万杯,单杯收入8.5元。

假设9000万杯中有4500万杯是配合新店开业的一次性促销赠饮,其余4500万杯享受“充返”等形式的补贴后售价为17元/杯。

由于没有披露与轻食相关的数据,我们可以把轻食视为与咖啡一同出售的附属品,也就是说17元/杯的价格包括轻食。

按照这个比例,每间门店每天出货320杯中有160杯为赠饮。这是全年平均数,其实算上最初几星期赠饮的比例远大于50%,预计开业一两个季度之后大大降低。

4)亏损

已知2018年前三季度收入3.75亿,成本8.08亿,期间费用4.24亿,亏损8.57亿。结合期间新店开业情况,可推算出每间门店日收入、日亏损分别为3000元、6400元。

剔除开办及运营费用(经推算约为3400元),单店日销售亏损为3000元,差不多是卖90杯、赠200杯的效果(假设2018年每杯成本15元)。

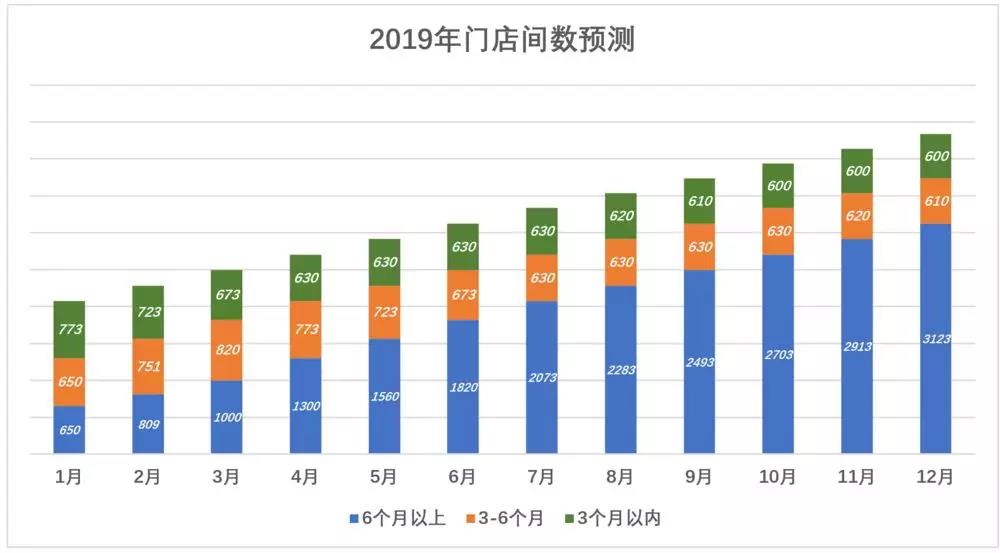

2019,目标4500间

根据瑞幸咖啡零星披露的数据,对2019年做以下估计:

1)开店速度

假设上半年每月新开210间,下半年每月新开200间,全年新开2460间,2019年末门店数4533间。

2019,目标4500间

开业6个月以上的门店由于人气的逐步积累成为“出货”的主力,而且由于开店成本摊销完毕、赠饮基本取消,这些门店开始为瑞幸贡献毛利润。预计2019年12月,瑞幸咖啡开业6个月以上的门店数将达3122家。

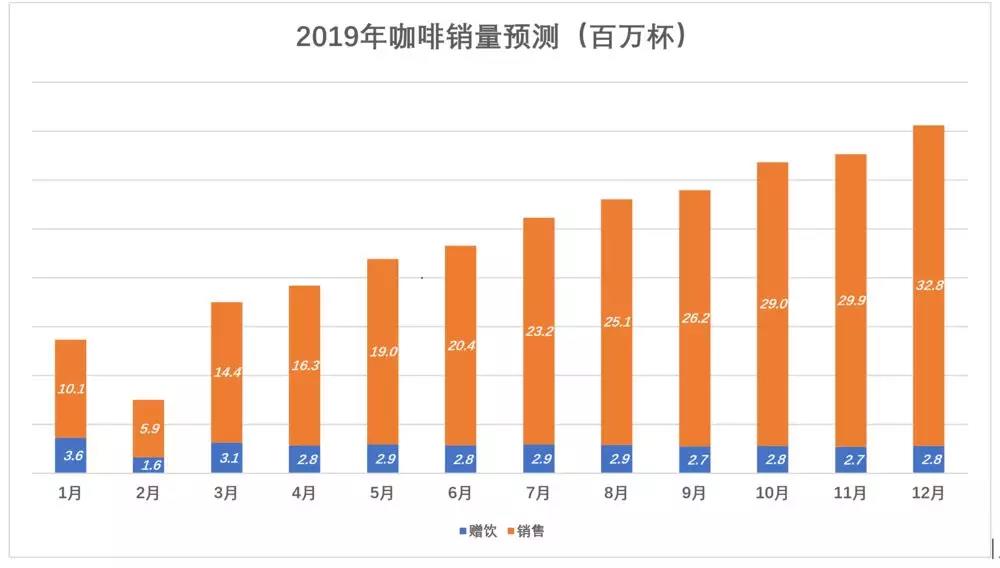

2)补贴、赠饮及销量

开业3个月以内,平均每天赠饮150杯,销售150杯。

开业3~6个月,取消赠饮,每天销售300杯。

开业6个月以上,每天销售500杯。

开业3个月以上的门店,轻食销售金额相当于咖啡的20%。轻食毛利润率按30%计算。

3)成本、毛利润

假设补贴后售价为15元,轻食不再视为附属。由于规模效益,单杯成本降到12元(注:成本包括食材、门店租金、人工、折旧、能源、纸杯)。

假设一次性开办费用为18万(包括装潢、设备等,不含房租),在门店开业6个月内每天摊销1000元。日常管理费用(含房租、人工、水电费等)已摊入单杯成本。

咖啡售价15元/杯,毛利润率3元,轻食毛利润率20%。

2019年毛利润约9亿元

共享单车最大的问题是无论规模多大都不可能有毛利润。因为用户每次骑行愿意支付的金额不超过1元钱,而平台运维、车辆调度、购置成本摊销合计超过2元。

咖啡零售是“暴利”行业,一杯售价超过30元的咖啡,里面的咖啡豆只值2元钱!其它是奶、糖、纸杯、房租、人工、水电费及连锁企业的利润。

瑞幸咖啡的定价策略是比星巴克低一大截还常年有补贴。这与民航的策略有几分相似:机票价格不菲却常年有折扣,节假日减少甚至取消折扣,乘客还无从抱怨民航涨价。

尽管常年补贴,瑞幸卖出去的每一杯咖啡都是有毛利润可赚的。

1)咖啡及轻食销售额

根据上文假设,2019年瑞幸将卖出4.1亿杯咖啡,按每杯15元计算收入61.9亿。补贴后15元,保持相对于竞争对手的优势。轻食销售额为咖啡的30%,全年收入18.6亿。咖啡、轻食合计80.5亿元。

预计到2019年12月,瑞幸咖啡单月销量可达5410万杯,赠饮280万杯,合共5690万杯。

以年末4500间门店为分母,每店每天连卖带送合共出货408杯,这是相对知足的估计。

(注:2月份营业天数按15天计算)

由于初具品牌知名度,加之2000多家店已于2018年开业,2019年赠饮退居次要促销方式,全年赠饮约3400万杯。

2)毛利润

瑞幸咖啡主要成本包括咖啡(包括食材、房租、人工等),轻食成本及门店开办费摊销。2019年,三大成本分别为53.6亿、13亿和4.63亿,共计48.06亿元,毛利润近9.3亿。

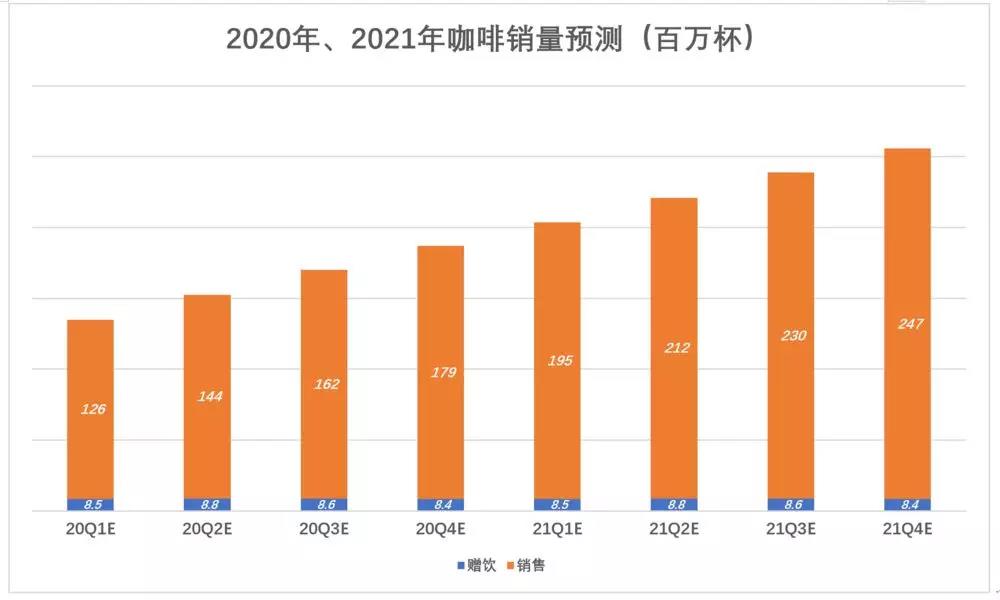

2020年、2021年咖啡销量预测

3)经营亏损

企业运营必不可少的支出是成本,可花可不花的是费用。比如饭馆的食材是成本,发代金券的相关成本是市场费用。

假设补贴必不可少,赠饮是“临时促销”,则应把补贴视为成本,或将补贴后的净收入列为销售额,赠饮成本则列入市场费用。

假设2019年瑞幸咖啡市场费用为10亿元。其中,广告费6亿、赠饮成本4亿。6亿广告不算少而且遍布目标城市的4500家门店都是“户外广告牌”。如此算来,“补贴+广告”的力度相当大。

假设2019年管理费用、财务费用(或有债务融资)合计不超过5亿元。

满足以上所有假设的前提下,瑞幸咖啡2019年经营亏损约为6亿元(9亿毛利润减15亿费用),经营亏损率约7.5%。

展望2021

估计瑞幸咖啡的第一个目标是开到1万家店,如果克隆2019年的进程,到2021年末尾可超过9400家

截至2021年末,两年销售15亿杯咖啡,赠饮6900万杯,合计15.7亿杯,总收入225亿。轻食销售收入67.5亿(咖啡的30%),合计292.5亿。

2020年、2021年成本预测

由于规模效益,假设2020年每杯成本降至11元,2021年降到10元。2020年、2021年总成本227亿元,毛利润65.5亿元。

两年赠饮7.2亿成本是最主要的市场费用,假设两年市场费用20亿,管理费用10亿,则经营利润12.1%。

单就2021年来看,瑞幸咖啡营收173亿元(预计与星巴克亚太地区总收入相当),按4倍市销率计算,估值为692亿,折合102亿美元(假设汇率为6.8)。

以上。

报纸客服电话:4006677866 报纸客服信箱:pcw-advice@vip.sin*.c*m 友情链接与合作:987349267(QQ) 广告与活动:675009(QQ) 网站联系信箱:cpcw@cpcwi.com

Copyright © 2006-2011 电脑报官方网站 版权所有 渝ICP备10009040号